國泰君安:過去和未來有哪些不同 未來A股最核心的定價要素是什么?分紅

2020-04-10 13:33:32 來源:國泰君安

摘要

劃重點! 過去和未來有哪些不同:

未來最核心的定價要素是什么:分紅

未來要不要抱團大市值股票:不需要

A股過去20年是啥套路?:看 “預期成長”來定價

對標海外的行業機會:消費者服務、耐用消費品與服裝、醫藥、銀行、公用事業

對標海外的行業風險:汽車、軟件與服務、技術硬件與設備、家庭與個人用品

下方高能預警!~我們將詳細闡述具體的論證及建模過程:

01

估值國際比較五因素模型的建立

估值國際比較定性分析的難點

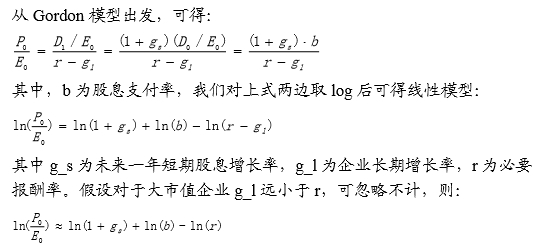

估值國際比較不能只控制單一變量。由于海內外市場股票整體在常見風格上的暴露有較大的差別,因而控制單一變量進行比較仍然容易忽略其他因素的影響。例如,在比較中美同規模市值公司估值時,我們會發現,千億以下規模,A股PE明顯高于美股,僅對于千億市值以上的公司,A股估值更低。

因千億市值的A股成長性高得到A股估值相對低估的結論是片面的,因為千億市值以上公司美股股息率遠高于A股,從Gordon模型的推導可以看到,股票合理估值受到股利分配率,企業長期成長性和必要回報率股息率三方面因素的影響。

股息率的高低通過股利分配率間接影響到了PE的高低,因此單一指標的橫向國際比較缺乏可對比性。

除此之外,不同市場的會計準則、通脹率、利率水平的不同為估值國際比較增添了難度。以通脹率為例,在兩家公司把通脹轉嫁給客戶的能力相同的條件下,高通脹環境下的公司會有更低的理論市盈率。

估值國際比較模型的定量思路

估值國際比較模型旨在使用定量方法刻畫成熟市場中PE與公司特征之間的關系,增強不同特征的股票間的估值可比性,尋找成熟市場中影響估值的關鍵變量,最終通過實證數據為國際比較建立估值參考系。

PE估值建模最早由Whitbeck,Kisor(1963)提出,作者提出了影響公司估值水平的三大核心因素:股利分配率、成長性和盈利標準差,最終實證得到模型為:

由于影響估值的因素非常多且解釋變量之間有較高的相關性,為此我們的研究方法是先建立Gordon理論模型,再通過實證數據對理論模型進行驗證和完善。

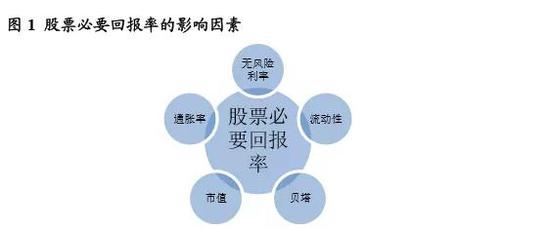

個股必要回報率由風險溢價、無風險利率和通脹水平所決定,假設財務杠桿和貝塔決定了企業的系統性風險,股票流動性和總市值決定了個股特質風險,即:

由此可建立回歸模型:

最后,由于行業環境的不同,各行業間PE估值差異巨大,因此加入行業啞變量以區分行業間估值的差異,從而待檢驗回歸模型為:

其中,

PE:當前靜態TTM估值

g_s:短期利潤(股息)增長率

b:股利分配率

Liquid:換手率

DTOA:總負債比總資產

r_f : 無風險利率

I:通脹率

GICSIndus:GICS二級行業啞變量

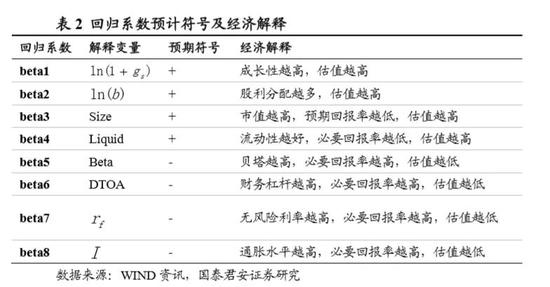

回歸系數反映了各股票特征對估值的影響大小,其預期符號統計如下:

估值國際比較模型實證與擬合

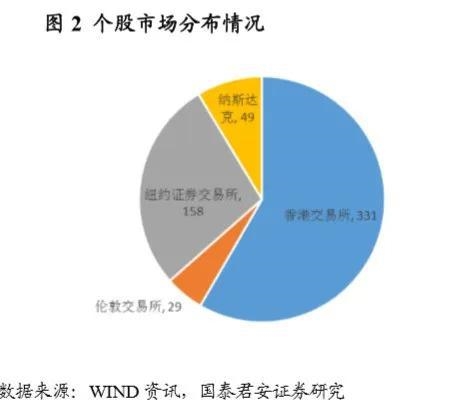

本小節基于海外個股數據驗證估值國際比較模型,完成模型形式的確立和數據的擬合。

解釋變量構建方式

實證過程中解釋變量構建方式如下:

模型解釋變量顯著性檢驗

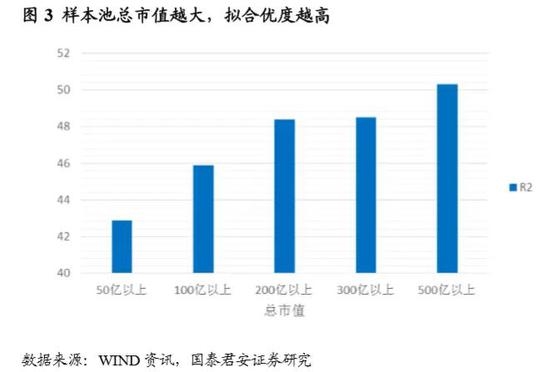

基于上述線性模型,我們分別對 50 億、100 億、200 億和 500 億以上所有個股進行回歸分析。

從回歸結果來看,線性模型擬合優度為40.8%,調整后R2為37.4%,所有回歸系數符號方向與預期符號方向一致,除利率、通脹率和Beta外其余所有解釋變量均通過顯著性檢驗。Rf和通脹率低顯著性主要是因為僅有三個國家的數據,數據變異度過低。

進一步研究發現,大市值公司更符合估值模型。總市值在100億以上的股票擬合優度提升至45.9%,總市值500億以上的股票擬合優度達50.3%。

五因素預測模型的最終形式

我們發現,股票貝塔、利率和通脹率在不同的市值分組中均無法通過顯著性檢驗,從數據上看,宏觀數據的樣本量過小,容易導致其參數估計誤差過大,從經濟上看,通脹率、無風險利率對企業的估值影響分析更具藝術性,例如我們在第一章節所提到的,不僅要考慮通脹還要考慮通脹對企業利潤的敏感性。因此,我們在預測時剔除T統計量不顯著的股票貝塔、利率和通脹率三個指標,避免模型預測結果的不穩定,所以預測A股估值時,五因素模型的形式為:

剔除不顯著變量后,模型解釋力度變化不大(約0.003),投資者可根據宏觀預期對模型預測估值結果做部分修正。

五因素模型的進一步探討

PE 對解釋變量敏感性分析

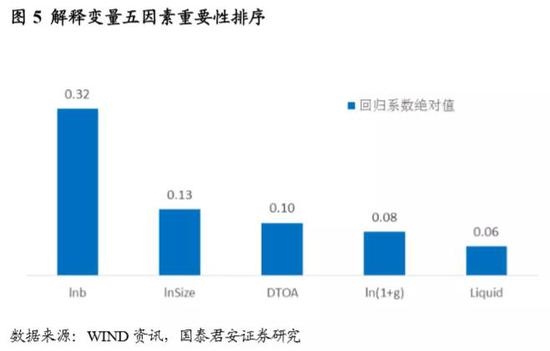

由于量綱不一致,直接觀察回歸系數無法得到五因素中哪個指標在港美英市場對估值影響最大的結論。為此我們對除行業啞變量之外的解釋變量做了標準化,回歸系數的絕對值越大的指標表明,當解釋變量變化一個標準差,預測估值的變化量越大。

由上圖可以看到,成熟市場中股息分配率是影響估值的最重要的指標,其次是股票市值、和財務杠桿、最后是個股成長性和流動性。

是否遺漏其他影響估值的重要因素例如盈利能力?

從PB-ROE框架來看,估值似乎和高盈利聯系在一起,根據Gordon估值模型來看,Justified P/B = ( ROE - r ) / ( r - g ) , 因此當其他因素不變的情況下,ROE和PB存在線性正相關關系,但是對于PE而言,

可以從推導中看到股利分配率的計算已經反映了公司盈利信息,從實證結果來看,對數PE :log(P/E)與企業盈利 :E存在顯著負相關性,這是因為解釋變量log(P/E) = log(P)-log(E),-log(E)自然與盈利能力有顯著的負相關性,因此,模型中無需加入盈利相關的指標。

在Whitbeck,Kisor(1963)模型中,他們除了成長性和股利分配率指標外,還加入了盈利穩定性的指標,建立了三因子模型,從實證檢驗結果來看,盈利穩定性指標雖提升了擬合優度,但并未通過顯著性檢驗,出于簡化模型的考慮,我們并未把該指標納入我們的模型。

模型在A股市場的適用性如何?

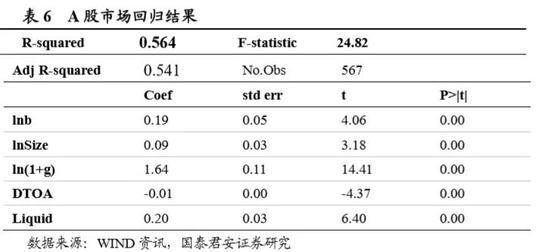

模型在A股市場有更強的適用性。用相同的方法,我們同樣對A股市場總市值50億以上的公司進行實證分析。A股市場模型的擬合優度為56.4%,所有變量均通過顯著性檢驗。

模型缺點有哪些?

由于模型基于Gordon模型,假設公司有長期的分紅及分析師覆蓋,所以不適用于無分紅或無分析師覆蓋的股票估值。

模型參數基于橫截面數據所得,其對于不同時期,不同股票池的預測能力無法保證。特別是回歸系數,可能隨著時間的推移產生比較大的變化。

02

從估值五因素模型看 A 股風格與行業

A股估值解釋變量重要性排序與國際比較

采用1.4節的方法(對除行業啞變量之外的解釋變量做了標準化,并對回歸系數取絕對值),同樣可以對解釋性變量的重要性進行排序。

預期成長性是A股估值高低的最重要的指標,對比中成熟市場最重要的指標為股利分配率。而財務杠桿與市值對估值的影響差別不大。

A股預期成長性估值溢價過高,

高股息風格估值修復空間尚存

從上圖可以看到,A股相對海外市場高估值的核心原因在于給予股票成長性過高的估值溢價;A股成長性指標變化一個標準差,對數估值提升幅度是成熟市場的4.75倍。因為g是未來一年短期的成長性預期,過高的估值溢價可能與A股投資者投資周期較短有一定的關聯,因而在A股長線投資者占比提升的背景下,成長性的估值溢價將逐步下降。而A股股利分配率對估值的影響僅為成熟市場的60%,其估值修復空間仍有一定的空間。

大市值風格估值修復已基本完成

經歷了近些年的大市值風格的估值修復,大市值風格的估值溢價已逐步與海外接軌,但從回歸數據比較來看,A股對數市值回歸系數0.10已基本與海外持平,目前大市值股票的估值優勢并不大。從近一年的風格可以看到,大市值風格的因子累積收益率基本處于橫向震蕩的狀態。

哪些行業具有估值國際比較優勢?

行業估值比較算法具體如下:

1、選股A股總市值大于50億、PE>0,2019年有分紅記錄并有分析師覆蓋的個股,共567只。

2、利用第一章節擬合的模型預測A股預期估值

3、計算行業內成分股預期估值的調和平均值

4、計算行業內成分股當前PE的調和平均值

5、對比各行業的預期估值和當前PE

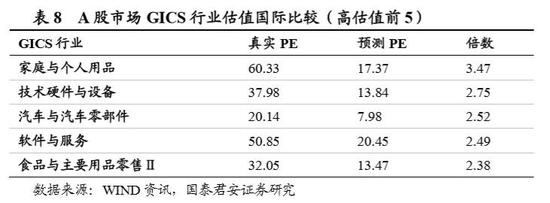

截止2020年3月11日,從模型預測結果來看,最具估值優勢的GICS二級行業依次為:消費者服務、醫療保健設備與服務、銀行、公用事業和耐用消費品與服裝。其中消費者服務和醫療保健設備與服務行業當前PE低于預測PE,是A股市場少有的相對海外市場被低估的行業。

A股市場當前市場給予了相對成熟市場過高估值的板塊為:家庭與個人用品、技術硬件與設備、汽車與汽車零部件、軟件與服務等GICS行業。

國際比較下的估值優勢組合

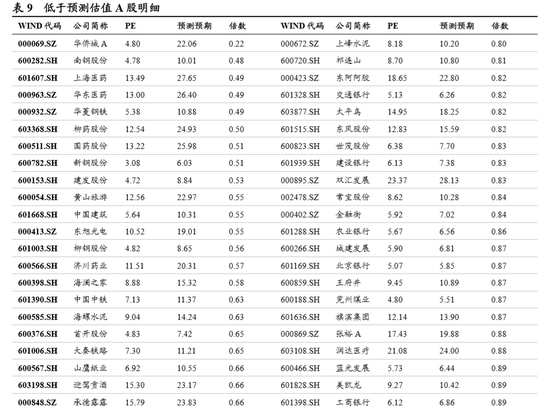

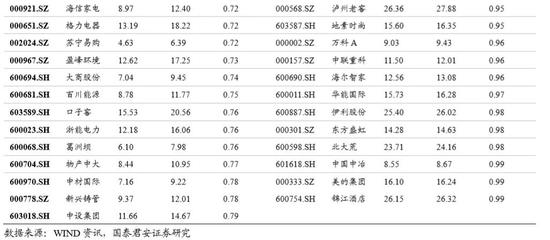

估值低并不構成個股推薦的理由,缺少定性分析容易導致掉入估值陷阱,但作為低估值組合整體來說,有望受益于估值修復帶來超額收益。在50億總市值以上的A股中,低于預測估值的個股共97只,其詳細名單如下表所示。

(文章來源:國泰君安)

關鍵詞: 未來A股最核心的定價要素

相關閱讀