融資類信托是否增長過快?從這個(gè)角度解讀數(shù)據(jù) 或許有不一樣的理解

2020-03-31 16:32:28 來源:信托百佬匯

2020年3月,中國信托業(yè)協(xié)會(huì)發(fā)布2019年4季度末信托公司主要業(yè)務(wù)數(shù)據(jù)。融資類信托的余額在2019年逐季上升,至年末達(dá)到5.83萬億,為歷史最高值。從融資類信托的占比來看,自2018年第1季度開始逐季回升,至2019年末已到達(dá)26.99%,大約回到2015年第2季度的水平。2019年,信托資產(chǎn)整體規(guī)模仍處于下行通道,但融資類信托的余額、占比卻逆勢回升,引發(fā)了各界關(guān)注。

當(dāng)前融資類信托是否增長過快

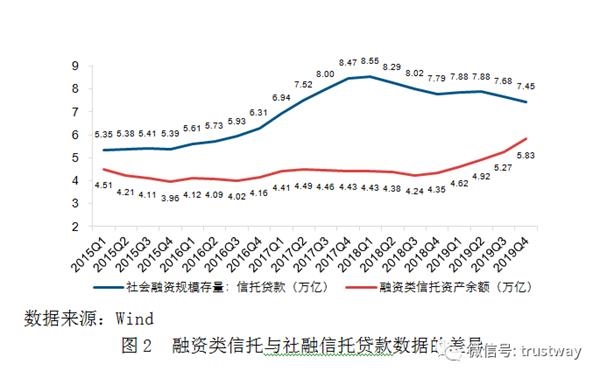

在受到廣泛關(guān)注的社會(huì)融資規(guī)模數(shù)據(jù)中,也包含信托貸款的統(tǒng)計(jì)。但將融資類信托的數(shù)據(jù)與社會(huì)融資規(guī)模存量中的信托貸款數(shù)據(jù)相對(duì)比,二者差異較大。至2019年末,社會(huì)融資規(guī)模存量中的信托貸款為7.45萬億,比同期融資類信托的規(guī)模高出1.62萬億。

融資類信托與社融信托貸款數(shù)據(jù)存在較大的差異,可能是由于二者的統(tǒng)計(jì)口徑不同造成的。在中國信托業(yè)協(xié)會(huì)的統(tǒng)計(jì)數(shù)據(jù)中,將信托劃分為融資類、投資類、事務(wù)管理類3種類型。其中的事務(wù)管理類信托,信托公司不承擔(dān)主動(dòng)管理職責(zé),但可能也存在一些帶有融資性質(zhì)的業(yè)務(wù)。因此,如果需要客觀反映帶有融資性質(zhì)的信托業(yè)務(wù)規(guī)模,僅考慮融資類信托規(guī)模可能并不非常準(zhǔn)確。

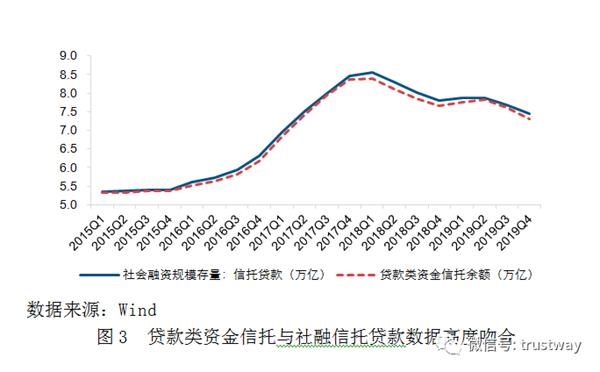

中國信托業(yè)協(xié)會(huì)還對(duì)資金信托按運(yùn)用方式進(jìn)行統(tǒng)計(jì)。其中,貸款是重要的資金信托運(yùn)用方式。將貸款類資金信托的余額與社融信托貸款數(shù)據(jù)相對(duì)比,發(fā)現(xiàn)二者高度吻合。因此,貸款類資金信托,或社融信托貸款的數(shù)據(jù),更能全面地反映帶有融資性質(zhì)的信托業(yè)務(wù)規(guī)模。從貸款類資金信托,或社融信托貸款的數(shù)據(jù)來看,二者均在2018年第1季度達(dá)到歷史最高值,隨后進(jìn)入下行通道,至2019年末,已下降至大約2017年第2季度的水平。

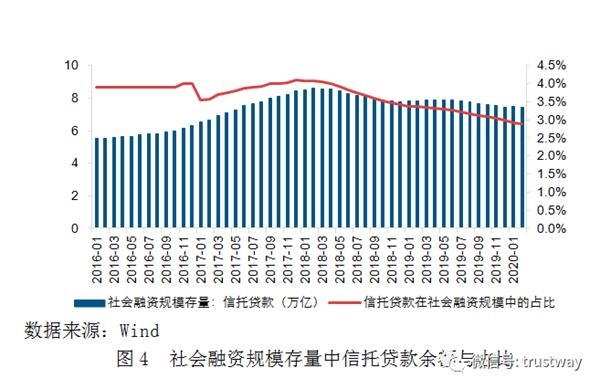

信托貸款在社會(huì)融資規(guī)模存量中的占比于2017年12月達(dá)到歷史最高值,為4.11%。2018年1月至今,信托貸款在社會(huì)融資規(guī)模存量中的占比不斷下降,至2020年2月已下降至2.89%,較歷史最高值下降了1.22個(gè)百分點(diǎn)。

如果單從融資類信托規(guī)模與占比的數(shù)據(jù)來看,融資類信托在2019年確實(shí)上升明顯。但從更廣義的具有融資功能的貸款類信托來看,其規(guī)模與占比在2019年均處于下行通道。

融資類信托的長期消亡趨勢

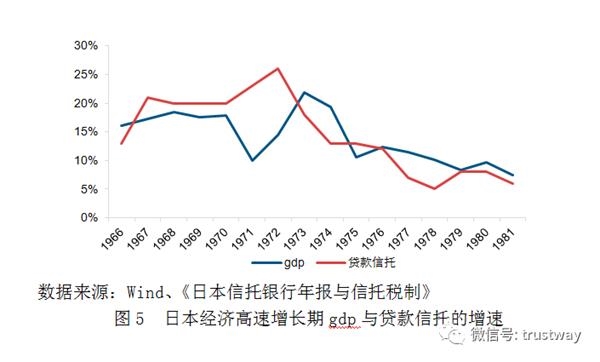

在經(jīng)濟(jì)高速增長期,社會(huì)的資金需求很高,因此日本首創(chuàng)了貸款信托,滿足了經(jīng)濟(jì)發(fā)展的長期資金需求。從20世紀(jì)60年代至80年代,日本GDP的增速與貸款信托的增速基本保持了一致的變動(dòng)趨勢。

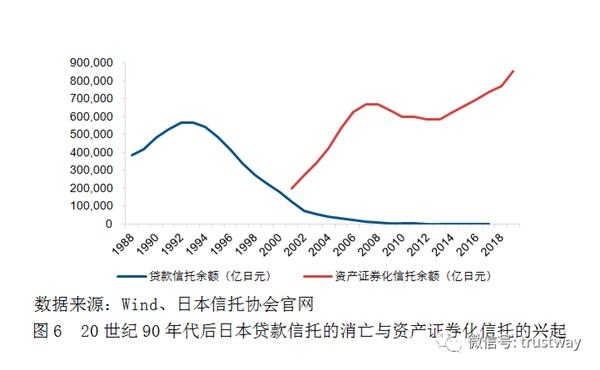

20世紀(jì)90年代初期,日本經(jīng)濟(jì)增長逐漸陷入停滯狀態(tài)。貸款信托的規(guī)模于1992年達(dá)到頂峰,歷史最高值為56.64萬億日元。隨后貸款信托的規(guī)模逐年下降,至2008年下降至1萬億日元之下,2012年下降至1000億日元之下。目前,日本貸款信托已基本消亡。

雖然日本的貸款信托規(guī)模逐步下降,但資產(chǎn)證券化信托卻在日本迎來了發(fā)展機(jī)遇。自1998年發(fā)布《特定目的公司特定資產(chǎn)流動(dòng)化法》,2000年對(duì)此進(jìn)行修訂后,日本的資產(chǎn)證券化信托發(fā)展迅速,已從2001年的19.8萬億日元發(fā)展至2019年的85.4萬億日元。

我國的融資類信托與日本的貸款信托有一定的相似性。從日本的發(fā)展情況來看,貸款信托的發(fā)展與經(jīng)濟(jì)發(fā)展的階段密切相關(guān)。隨著我國經(jīng)濟(jì)從高速增長轉(zhuǎn)向中高速增長,融資類信托的增速也有所回落甚至轉(zhuǎn)為負(fù)增長是正常現(xiàn)象。并且,長期來看,融資類信托的規(guī)模可能將逐漸降低至0。但是,在我國經(jīng)濟(jì)中高速增長的階段,企業(yè)仍有融資需求,可以通過資產(chǎn)證券化信托,盤活企業(yè)存量資產(chǎn),幫助企業(yè)實(shí)現(xiàn)融資的目的。

融資類信托未來發(fā)展設(shè)想

未來,信托如何發(fā)揮向?qū)嶓w經(jīng)濟(jì)提供資金支持的功能,值得進(jìn)一步討論。一方面是借鑒日本的經(jīng)驗(yàn),向企業(yè)提供資產(chǎn)證券化這種標(biāo)準(zhǔn)化的融資服務(wù)。另一方面,有必要對(duì)融資類信托的業(yè)務(wù)模式做出一定的優(yōu)化。

在我國,融資類信托往往與“非標(biāo)”聯(lián)系在一起,具有一定的“剛性兌付”特征,容易積累隱藏的風(fēng)險(xiǎn)。因此,對(duì)融資類信托的改造,應(yīng)向標(biāo)準(zhǔn)化、打破剛兌的目標(biāo)靠攏。在融資這一業(yè)務(wù)領(lǐng)域,信托的功能將從傳統(tǒng)的“受人之托,代人理財(cái)”,向“受企業(yè)之托,協(xié)助企業(yè)融資”轉(zhuǎn)型。

對(duì)融資類信托的改造主要應(yīng)包括三個(gè)方面:

一是探索在全行業(yè)實(shí)行標(biāo)準(zhǔn)化的融資類信托發(fā)行規(guī)則;

二是對(duì)融資類信托實(shí)行凈值化管理,在初期可采用攤余成本法對(duì)融資類信托進(jìn)行估值,并以特定的頻率(例如按季,或按月)對(duì)外公開披露;

三是以披露的估值為基礎(chǔ),探索融資類信托的交易流轉(zhuǎn)。投資人在持有融資類信托期間,如果發(fā)現(xiàn)產(chǎn)品披露的估值有所下降,可提前將產(chǎn)品出售回收一部分資金,避免產(chǎn)品到期后風(fēng)險(xiǎn)的一次性集中暴露,以此方式來解決“剛性兌付”的問題。

未來,融資類信托可能逐步消亡,但信托的融資功能不應(yīng)消失。信托仍可以通過資產(chǎn)證券化,并探索標(biāo)準(zhǔn)化的信托融資方式,向企業(yè)提供融資服務(wù)。

(文章來源:信托百佬匯)

關(guān)鍵詞: 融資類信托是否增長過快

相關(guān)閱讀

- 專家提醒:守護(hù)好自己的“錢袋子” 提...

- 江蘇省首單“微企易貸”業(yè)務(wù)在揚(yáng)州成功落地

- 蘇銀理財(cái)打造“518理財(cái)月” 開展“減費(fèi)...

- A股震蕩回升 基金倉位小幅下降

- 銀保監(jiān)會(huì):擬推出100億元特定養(yǎng)老儲(chǔ)蓄業(yè)務(wù)

- 美聯(lián)儲(chǔ)落地加息50BP 黃金資產(chǎn)進(jìn)入筑底...

- 一季度A股遭遇回調(diào) 券商“買買買”熱情不減

- 周一A股低開震蕩 “造妖運(yùn)動(dòng)”再次升溫

- 人民銀行:外匯“降準(zhǔn)”傳遞清晰的政策信號(hào)

- 天津銀保監(jiān)會(huì)提醒金融消費(fèi)者:掌握理性...

- 滬指急跌階段告一段落 創(chuàng)業(yè)板指更像超...

- 277家!江蘇4家銀行進(jìn)入銀行理財(cái)能力排...